:quality(70)/cloudfront-eu-central-1.images.arcpublishing.com/le360/64IWBSG7FVHSJCQB3ZD7STS73M.jpg)

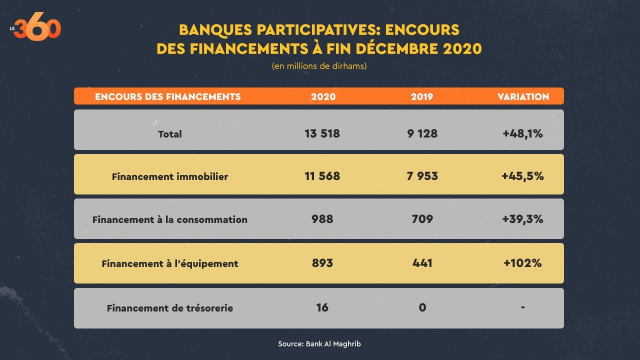

Malgré la crise sanitaire, l’année 2020 a été faste pour les banques et fenêtres participatives au Maroc sur le plan des financements octroyés. Selon les dernières statistiques monétaires publiées par Bank Al-Maghrib, les financements accordés par le secteur au terme de l’année 2020 ont atteint 13,518 milliards de dirhams, en forte progression de +48% par rapport à l’année 2019, ce qui représente un financement additionnel de 4,39 milliards de dirhams.

Le gros de ces financements est le fait de la «Mourabaha immobilière», produit phare des banques participatives, avec 11,568 milliards de dirhams d’encours à fin décembre, soit une hausse de 45,5% par rapport à 2019.

Le financement à la consommation vient en deuxième position, avec 988 millions de dirhams (+39,3%), tandis que le financement à l’équipement se chiffre à 893 millions de dirhams, affichant une progression supérieure à 100% sur l’année.

© Copyright : DR

En revanche, là où le bât blesse, c’est au niveau des dépôts de la clientèle. Ces dépôts, bien qu’en progression notable en 2020, restent très inférieurs aux financements. Ainsi, les dépôts sur les comptes chèques et comptes courants s’élèvent à 4 milliards de dirhams, en hausse de 37,7% en 2020, tandis que les dépôts d’investissement se limitent à 894 millions de dirhams.

Lire aussi : Banques participatives: l’impact du coronavirus

Dans ce contexte, le gap entre financements et dépôts est comblé essentiellement par la «Wakala Bil Istithmar» pour un montant de 4,83 milliards de dirhams. La «Wakala Bil Istithmar» est un contrat signé entre la banque participative et la banque conventionnelle aux termes duquel la banque conventionnelle alimente la banque participative en cash pour satisfaire les demandes de financements.

Selon plusieurs professionnels, cet écart entre financements et dépôts s’explique notamment par le fait que les clients considèrent encore, à tort, les banques participatives comme des sociétés de financements et non comme une banque à part entière. C’est précisément sur ce volet que les banques participatives ont encore un gros travail à faire.

La mise sur le marché de nouveaux produits en 2021, comme la «Moucharaka» et la «Moudaraba», ainsi que le lancement tant attendu de l’assurance Takaful (l’assurance participative), devraient par ailleurs contribuer à étoffer davantage l’offre des banques participatives, et permettre à cette industrie naissante d’accélérer son développement.

:quality(70)/cloudfront-eu-central-1.images.arcpublishing.com/le360/UXBRGFDC3RC5TMXCKOXCFC7I4I.jpg)

:quality(70)/cloudfront-eu-central-1.images.arcpublishing.com/le360/EPSHTBGKGRFYDJKRT3YUU2JG5U.jpg)

:quality(70)/cloudfront-eu-central-1.images.arcpublishing.com/le360/EIYIDVDP6JGGZEGL2BEA7SBD3A.jpg)

:quality(70)/cloudfront-eu-central-1.images.arcpublishing.com/le360/64IWBSG7FVHSJCQB3ZD7STS73M.jpg)

:quality(70)/cloudfront-eu-central-1.images.arcpublishing.com/le360/MECKCVXHDFGN3E6NWCSW3JDHGU.jpg)

:quality(70)/cloudfront-eu-central-1.images.arcpublishing.com/le360/IC6NG7PY25G3DOXVEXN2BQ3KTE.jpg)

:quality(70)/cloudfront-eu-central-1.images.arcpublishing.com/le360/YEHJN7ZLLBHG7HUODDSX6KQGA4.jpg)

:quality(70)/cloudfront-eu-central-1.images.arcpublishing.com/le360/MEREFWI6XVAYPILXCII6KVIM3I.jpg)